Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Учет продуктов питания в детских садах, школьных столовых, меню, накопительные ведомости

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

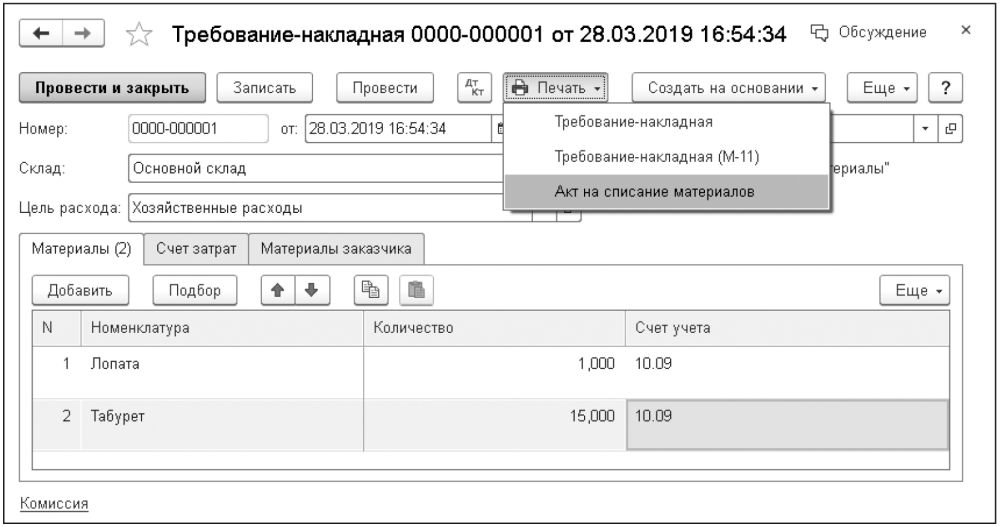

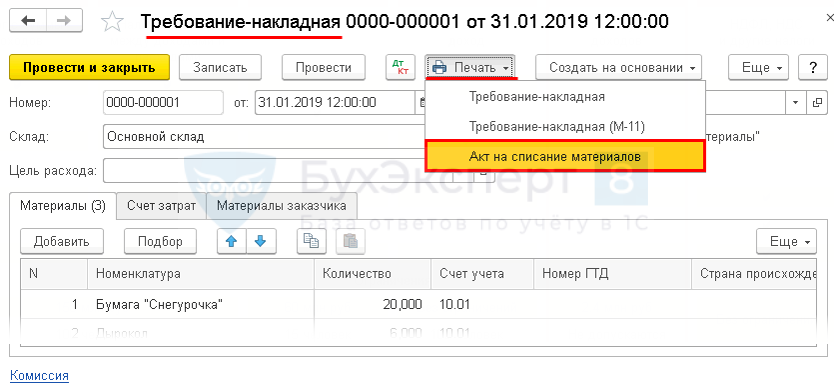

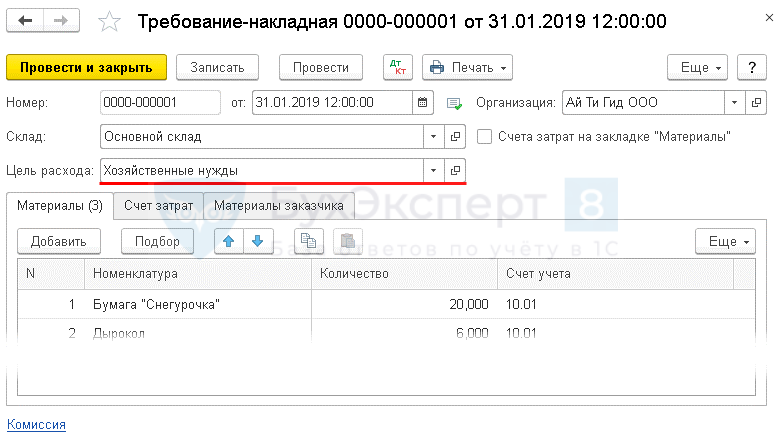

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Покупка и списание материальных запасов (МЗ) в 1С:БГУ ред 2

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

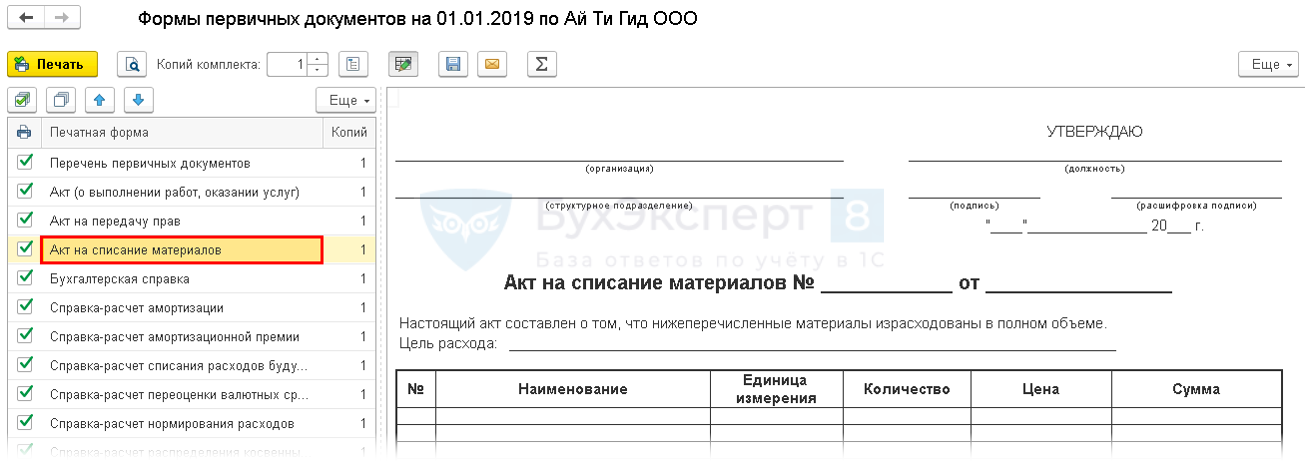

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

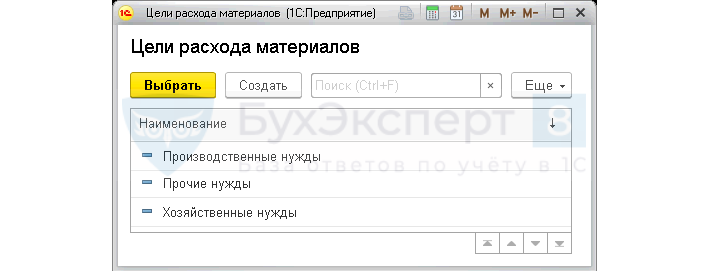

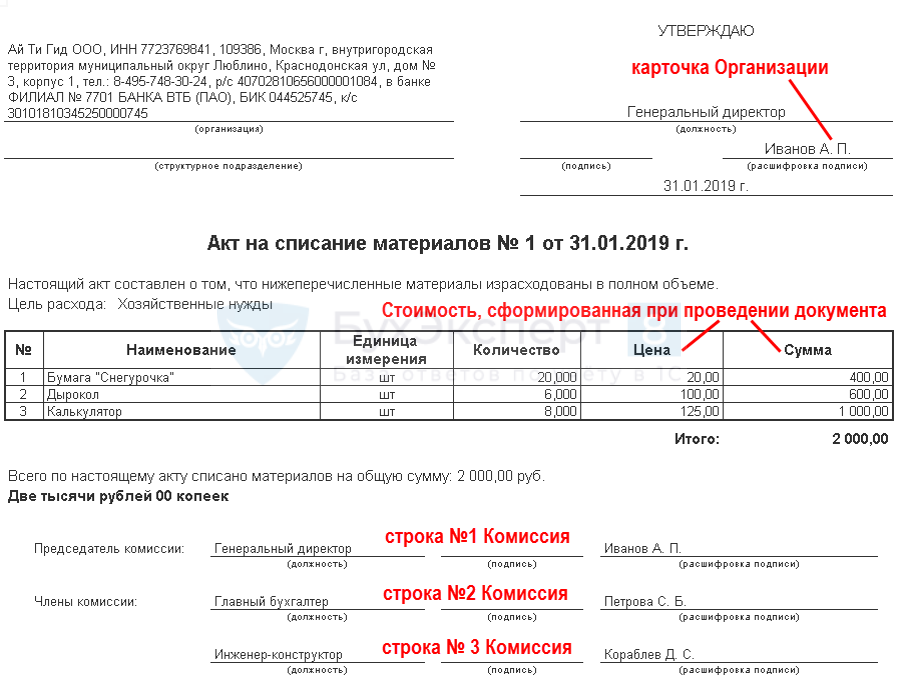

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

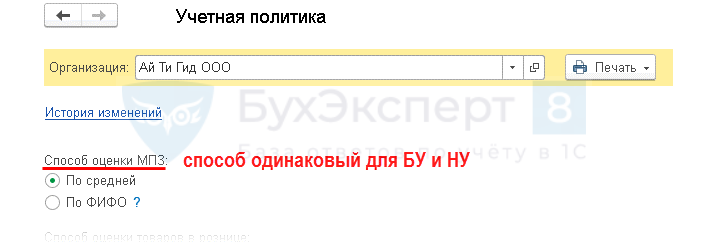

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

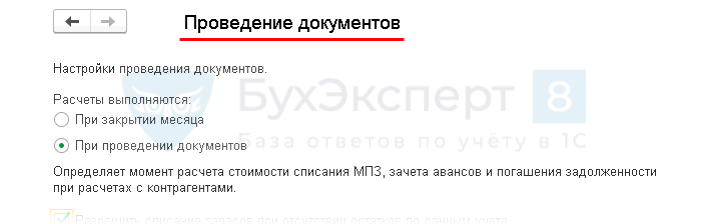

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

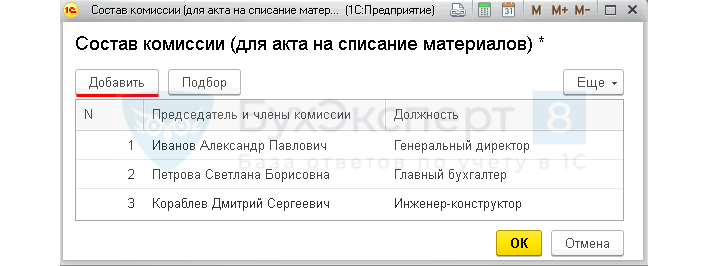

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

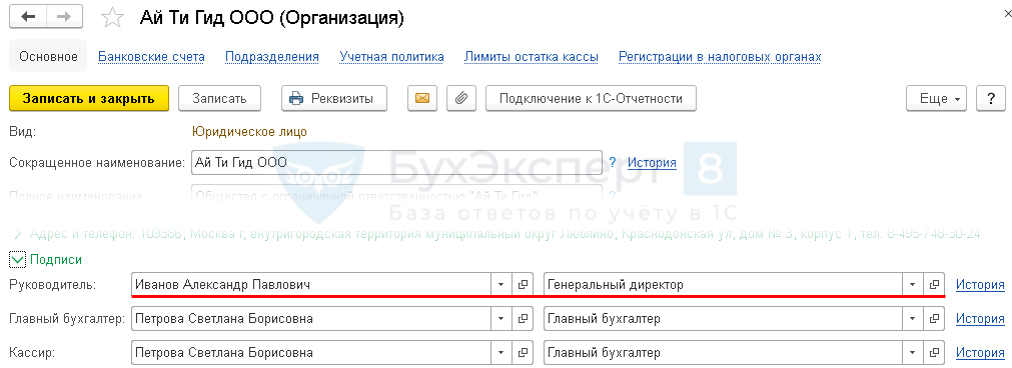

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Источник: buh.ru

Нюансы учета мягкого инвентаря

Указанные объекты имущества учитываются в составе материальных запасов независимо от их стоимости и срока службы (п. 99 Инструкции № 157н). При этом не относятся к мягкому инвентарю:

- сырье для его изготовления (ткань, кожа и прочие материалы);

- ветошь, образовавшаяся по истечении срока эксплуатации одежды и белья;

- костюмы для театральных постановок, декорации, занавесы;

- палатки, парашюты, ковры и другие аналогичные объекты учета со сроком службы более года.

К сведению: решение об отнесении объектов к предметам мягкого инвентаря либо иному виду имущества (основным средствам, прочим материальным запасам и др.) принимается комиссией учреждения по поступлению и выбытию активов на этапе планирования закупок или по факту поступления объектов.

Обеспечение сохранности мягкого инвентаря

В целях обеспечения сохранности предметов мягкого инвентаря в учреждении назначается материально ответственное лицо (завхоз, завскладом, кладовщик и др.), с которым заключается договор о полной материальной ответственности.

Приобретенные вещи и белье до передачи их в эксплуатацию поступают на склад (в иное специальное помещение) и хранятся там под присмотром указанного лица.

Оприходованный мягкий инвентарь подлежит маркировке (п. 118 Инструкции № 157н). Данная процедура проводится материально ответственным лицом в присутствии руководителя учреждения (его заместителя) и работника бухгалтерии. Предметы маркируются специальным штампом несмываемой краской без порчи их внешнего вида с указанием наименования учреждения. А при выдаче их в эксплуатацию производится дополнительная маркировка с отражением года и месяца выдачи со склада.

К сведению: маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Некоторые вещи маркировать не нужно. К ним относятся одежда и обувь для всех групп воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей (п. 118 Инструкции № 157н).

При этом полностью отказываться от проведения данной процедуры не стоит. Минфин в Письме от 15.02.2016 № 02-06-05/7872 указал, что предусмотренный Инструкцией № 157н порядок маркировки мягкого инвентаря является сложившейся практикой и позволяет обеспечить:

- сохранность предметов, их количественный учет;

- соблюдение установленных сроков носки (эксплуатации);

- закрепление конкретных предметов за каждым воспитанником организаций для детей-сирот и детей, оставшихся без попечения родителей.

Поэтому отмена рассматриваемого порядка относительно всего мягкого инвентаря и всех возрастных групп воспитанников соответствующих организаций нецелесообразна. В данном случае финансисты предлагают маркировать одежду и обувь (в том числе спортивную) старшей возрастной группы воспитанников (выпускников) без порчи их внешнего вида путем прикрепления (пришивания) тканевых жетонов со специальным маркировочным штампом, нанесенным несмываемой краской.

Кроме того, в Письме Минфина РФ от 27.07.2016 № 02-07-10/43970 сообщается, что в рамках формирования учетной политики учреждение вправе исходя из требований законодательства РФ разработать и утвердить в своих структурных подразделениях правила учета мягкого инвентаря, включая правила маркировки.

Нормы выдачи и сроки эксплуатации мягкого инвентаря

Нормы обеспечения мягким инвентарем и сроки его эксплуатации регламентируются различными нормативными документами в зависимости от профиля учреждения, например:

- Приказом Минпросвещения РФ от 13.11.2018 № 203 установлены нормы и порядок обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем несовершеннолетних и лиц, достигших возраста 18 лет, обучающихся и воспитывающихся в образовательных организациях для обучающихся с девиантным (общественно опасным) поведением, нуждающихся в особых условиях воспитания, обучения и требующих специального педагогического подхода (специальных учебно-воспитательных учреждениях открытого и закрытого типов);

- Постановлением Правительства РФ от 18.09.2017 № 1117 утверждены нормы и правила обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем детей-сирот и детей, оставшихся без попечения родителей;

- Письмом Минобразования РФ от 22.09.1993 № 164-М доведены рекомендации по обеспечению мягким инвентарем детских садов, учреждений среднего профессионального образования, воспитанников общеобразовательных школ-интернатов общего типа и школ-интернатов для детей, имеющих недостатки в физическом или умственном развитии, детских домов, а также учащихся, находящихся в интернатах при школах на полном государственном обеспечении;

- Приказом Госкомспорта РФ от 03.03.2004 № 190/л установлены порядок обеспечения участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, а также правила учета и списания предметов спортивной экипировки;

- Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н утверждены правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты;

- Постановлением Минтруда РФ от 25.12.1997 № 66 регулируется, помимо всего прочего, порядок бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам высших учебных заведений.

Документальное оформление

В целях отражения в учете операций по поступлению, перемещению внутри учреждения, выдаче в эксплуатацию и списанию приобретенных предметов мягкого инвентаря используются следующие первичные документы:

Наименование документа

Назначение

Поступление мягкого инвентаря

Товарно-сопроводительные (отгрузочные) и иные документы поставщика

Подтверждают получение учреждением материальных ценностей и служат основанием для принятия их к учету

Авансовый отчет (ф. 0504505)

На основании этого документа производится оприходование мягкого инвентаря, приобретенного через подотчетных лиц. К нему прилагаются подтверждающие покупку документы (товарные и кассовые чеки, квитанции к приходному кассовому ордеру и др.)

Акт приемки материалов (материальных ценностей) (ф. 0504220)

Составляется при наличии расхождения фактического объема полученных материальных ценностей, их качества и номенклатуры с данными сопроводительных документов

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)

Оформляется в случае отсутствия товарно-сопроводительных (отгрузочных) и иных документов поставщика (продавца) (см. Письмо Минфина РФ от 07.12.2016 № 02-07-10/72795). Например, в случае приобретения мягкого инвентаря у физического лица

Внутреннее перемещение мягкого инвентаря

Требование-накладная (ф. 0504204)

Применяются для учета движения материальных ценностей внутри учреждения между структурными подразделениями или материально ответственными лицами

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)

Выдача в эксплуатацию мягкого инвентаря

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210)

Составляется при выдаче мягкого инвентаря в личное пользование работникам (сотрудникам) для выполнения ими своих служебных обязанностей и служит основанием для списания его с баланса (с последующим отражением его стоимости за балансом)

Списание мягкого инвентаря

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143)

Оформляется при принятии решения о списании предметов мягкого инвентаря и служит основанием для отражения в учете учреждения выбытия указанных объектов учета

Операции с мягким инвентарем подлежат отражению в следующих регистрах бухгалтерского учета (п. 120 Инструкции № 157н):

1) в журнале операций по выбытию и перемещению нефинансовых активов – ведется в части операций:

- по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений);

- по выбытию и внутреннему перемещению мягкого инвентаря;

2) в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами – формируются в части операций по поступлению мягкого инвентаря по фактической стоимости их приобретения (изготовления).

Аналитический учет мягкого инвентаря ведется в карточке количественно-суммового учета материальных ценностей (ф. 0504041) по каждому виду указанного имущества в разрезе его пользователей и мест нахождения.

Кроме того, на каждого работника, который получил в личное пользование вещи и белье, материально ответственное лицо заводит карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).

Особенности бухгалтерского учета

Приобретение мягкого инвентаря.

Самым распространенным способом поступления в учреждение предметов мягкого инвентаря является их приобретение за плату. В этом случае они принимаются на баланс по фактической стоимости, которая складывается из сумм всех затрат, связанных с их покупкой (поименованы в п. 102 Инструкции № 157н).

В 2019 году расходы на закупку мягкого инвентаря, как и ранее, производятся по КВР 244 «Прочая закупка товаров, работ и услуг». Это установлено положениями Порядка от 08.06.2018 № 132н.

А вот код КОСГУ, который применяется в целях бухгалтерского учета указанных активов, поменялся. Согласно Порядку от 29.11.2017 № 209н статьи 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» теперь детализируются новыми подстатьями, и для отражения операций, связанных с движением мягкого инвентаря, предназначены подстатьи 345 «Увеличение стоимости мягкого инвентаря» и 445 «Уменьшение стоимости мягкого инвентаря» КОСГУ.

Оприходование мягкого инвентаря отражается с применением счетов:

- 0 105 05 000 «Мягкий инвентарь» – при его покупке в рамках одного договора с поставщиком (продавцом);

- 0 106 04 000 «Вложения в материальные запасы» – в случае формирования фактической стоимости объектов, когда при их приобретении учреждение несет затраты по нескольким договорам (при отдельной оплате доставки, консультационных или посреднических услуг и др.). Далее сформированная стоимость списывается с этого счета в дебет счета 0 105 05 000.

Если мягкий инвентарь бюджетных и автономных учреждений отнесен к особо ценному имуществу, его учет организуется с использованием счетов 0 105 25 000 «Мягкий инвентарь – особо ценное движимое имущество учреждения» и 0 106 24 000 «Вложения в материальные запасы – особо ценное движимое имущество». В остальных случаях все типы учреждений применяют счета 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения» и 0 106 34 000 «Вложения в материальные запасы – иное движимое имущество».

В бухгалтерском учете операции по принятию к учету мягкого инвентаря отразятся так:

Содержание операции

Дебет

Кредит

Принят к учету мягкий инвентарь, приобретенный:

– в рамках договора поставки

0 105 25 345

0 105 35 345

– через подотчетное лицо

Отражено формирование фактической стоимости мягкого инвентаря:

– в сумме затрат, связанных с его поставкой

0 106 24 345

0 106 34 345

– в сумме иных платежей, непосредственно связанных с его приобретением

Принят к учету мягкий инвентарь по сформированной фактической стоимости

0 105 25 345

0 105 35 345

0 106 24 345

0 106 34 345

* Согласно Порядку № 209н с 2019 года указанные статьи КОСГУ детализированы соответствующими подстатьями в зависимости от категории контрагента (поставщика, продавца), с которым осуществляются расчеты.

К сведению: порядок принятия к учету мягкого инвентаря, полученного безвозмездно (в том числе по договору дарения), в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами), от органов власти, государственных (муниципальных) учреждений, а также правила оприходования указанных активов, изготовленных силами учреждения или сторонними организациями, в данной статье не рассматриваются.

Разукомплектация мягкого инвентаря.

В случае, когда вещи из списка мягкого инвентаря приобретаются не по одной, а в комплекте (например, постельное белье), нужно оценить стоимость каждого предмета отдельно.

Если стоимость составных частей комплекта выделена в отгрузочных документах поставщика (продавца), проблем с оценкой не возникнет. Однако если такая стоимость нигде не отражена, то комиссии учреждения по поступлению и выбытию активов необходимо будет определить ее самостоятельно по правилам, закрепленным в учетной политике. В целях оформления процедуры разукомплектации мягкого инвентаря целесообразно разработать соответствующий документ (например, акт о разукомплектации), который также следует утвердить в учетной политике.

Порядок отражения в учете рассматриваемых операций будет следующим:

Содержание операции

Дебет

Кредит

Отражено выбытие мягкого инвентаря в связи с разукомплектацией

0 105 25 445

0 105 35 445

Приняты к учету разукомплектованные части комплекта

0 105 25 345

0 105 35 345

Выдача мягкого инвентаря в пользование (эксплуатацию).

При выдаче мягкого инвентаря в личное пользование работникам для выполнения ими своих служебных обязанностей его стоимость списывается с баланса и одновременно отражается на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

К сведению: забалансовый счет 27 предназначен для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением (п. 385 Инструкции № 157н).

Полагаем, что аналогичным образом можно отражать в учете выдачу одежды, обуви, белья и другого мягкого инвентаря учащимся и воспитанникам, находящимся на полном гособеспечении в детских домах, интернатах и других специализированных учреждениях, при закреплении соответствующего порядка в учетной политике.

Указанные операции отразятся в учете следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Отражена выдача мягкого инвентаря в пользование (эксплуатацию)

0 401 20 272

0 109 х0 272

0 105 25 445

0 105 35 445

Отражено увеличение забалансового счета 27 на стоимость выданных вещей

Забалансовый счет 27

Также выдача мягкого инвентаря в эксплуатацию может отражаться в учете без списания его стоимости с баланса, путем внутреннего перемещения данных активов между ответственными лицами:

Содержание операции

Дебет

Кредит

Отражена выдача мягкого инвентаря в эксплуатацию

0 105 25 345

0 105 35 345

0 105 25 345

0 105 35 345

Списание пришедшего в негодность мягкого инвентаря.

По решению комиссии учреждения по поступлению и выбытию активоввещи, пришедшие в негодность в процессе их использования (эксплуатации), подлежат списанию с учета одним из указанных способов (п. 108 Инструкции № 157н):

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

Применение конкретного способа прописывается в учетной политике (п. 6 Инструкции № 157н).

Обратите внимание: истечение нормативных сроков эксплуатации мягкого инвентаря не является основанием для его списания.

Если в результате уничтожения мягкого инвентаря образовалась ветошь, пригодная для использования в хозяйственных целях, ее следует оприходовать по текущей оценочной стоимости на дату принятия ее к учету (п. 25, 106 Инструкции № 157н).

Данные операции отразятся в учете следующими проводками:

Содержание операции

Дебет

Кредит

Списан пришедший в негодность мягкий инвентарьпо истечении нормативного срока эксплуатации

0 401 20 272

0 109 х0 272

0 105 25 445

0 105 35 445

Списан пришедший в негодность мягкий инвентарьпо причине физического износа (до истечения нормативного срока эксплуатации)*

0 105 25 445

0 105 35 445

Списан пришедший в негодность мягкий инвентарь, выданный ранее в пользование, с забалансового учета

Забалансовый счет 27

Принята к учету ветошь

* Данные корреспонденции счетов предусмотрены только для бюджетных и автономных учреждений.

** Согласно Порядку № 209н применяется подстатья 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

Пример 1.

Казенное образовательное учреждение (детский дом) в рамках заключенного контракта приобрело у сторонней организации одежду и обувь для детей-сирот на сумму 300 000 руб. В соответствии с условиями контракта поставка мягкого инвентаря произведена после оплаты 30% от его стоимости. Оставшаяся сумма уплачена поставщику по факту поставки. Вещи были оприходованы на склад учреждения, часть из них (на сумму 100 000 руб.) была выдана детям в соответствии с нормами положенности. Учетной политикой учреждения предусмотрено ведение учета мягкого инвентаря после его выдачи детям на забалансовом счете 27.

В бюджетном учете на основании Инструкции № 162н отражены следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Перечислен аванс поставщику

(300 000 руб. х 30%)

Источник: www.audit-it.ru

Акт списания в 1С

Организация утверждает в Учетной политике первичные документы, которые используются для оформления операций по передаче материалов в эксплуатацию. Это могут быть (ч. 1, 2, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 98, 100, 109 Методических указаний о БУ МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, Постановление ГОСКОМСТАТА от 30.10.1997 N 71а):

- унифицированные формы (М-8, М-11, М-15, М-17…);

- самостоятельно разработанные бланки (Акт списания…).

Главное – Настройки – Учетная политика – кнопка Печать – Формы первичных документов :

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Состав Учетной политики

- Когда можно внести изменения в Учетную политику?

- Пример изменения / дополнения Учетной политики

- Учетная политика по учету авансовых платежей по налогу на прибыль

- Настройка Учетной политики по НУ в 1С: УСН

- Пример Учетной политики для производства (ОСНО)

- Пример Учетной политики для торговли (УСН)

Акт на списание материалов применяется для подтверждения списания материалов и отражения затрат (п. 98 Методических указаний о БУ МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, пп. 1, 2 ст. 272 НК РФ):

- при передаче товарно-материальных ценностей (ТМЦ), по которым в момент их выдачи известны цели, на которые ТМЦ будут израсходованы или

- если материалы ранее были выданы по документу Требование-накладная (М-11) и конкретная цель использования в момент передачи была неизвестна и не указана

Склад (Производство) – Требование-накладная – Печать :

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Тонкости заполнения

Цель расхода материалов

Требование-накладная – Цель расхода (шапка документа)

На что используются ТМЦ, например:

- Хозяйственные нужды,

- Производственные нужды,

- Прочие нужды.

Комиссия

Требование-накладная – ссылка Комиссия (слева внизу)

Данные Руководителя подставляются из карточки Организации ( Главное – Настройки – Организации – Подписи ):

1С «запоминает» последнюю введенную Комиссию и в следующем документе Требование-накладная подставляет ее автоматически:

- ФИО и должность из строки №1 подставляется в поле Председатель комиссии , если заполнено 2 и более строк;

- если заполнена одна строка, то в печатную форму выводится только подписант, а строки Председатель комиссии и Члены комиссииНЕ заполняются;

- ИП подписывает Акт сам, поэтому Состав комиссии ему заполнять не требуется.

- Списание материальных ценностей в 1С Бухгалтерия 8.3

- Списание материалов по средней на общехозяйственные нужды

- Списание безвозмездно полученных ценностей в расходы в бухучете и налоговом учете

- Линейное списание материальных расходов

- Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Счета учета и аналитический учет материалов: законодательство и 1С

Суммы

Суммовые показатели зависят от Учетной политики и настроек в 1С ( Главное – Настройки – Учетная политика – Способы оценки МПЗ ):

Способ оценки МПЗ: По средней

Администрирование – Настройки программы – Проведение документов – Расчеты выполняются :

- При закрытии месяца;

- При проведении документов.

- Опция Призакрытии месяца :

- в Акт списания подставляются плановые цены. Предварительно они должны быть заполнены в документе Установка ценноменклатуры ;

- если плановые цены не ведутся в 1С, то сумм в Акте не будет – заполнится себестоимость ноль.

В 1С выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Корректировка себестоимости будет осуществляться только, если по выбывшим МПЗ будут поступления в течение месяца после их выбытия.

См. также:

- [30.05.2019 запись] Поддерживающий семинар БП за апрель-май

- Списание материальных ценностей в 1С Бухгалтерия 8.3

- Списание материалов по средней на общехозяйственные нужды

- Списание безвозмездно полученных ценностей в расходы в бухучете и налоговом учете

- Линейное списание материальных расходов

- Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Счета учета и аналитический учет материалов: законодательство и 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Поступление (акт, накладная, УПД) вид операции Услуги (акт) в 1СДокумент Поступление (акт, накладная) вид операции Услуги (акт) позволяет оформить.

- Момент списания безнадежного долга в связи с истечением срока давностиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Отражение в 1С налогового убытка для списания в будущем (из записи эфира от 1 марта 2022 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Документ Реализация (акт, накладная) в 1С.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 15.10.2021 Горячие вопросы осени 2021 по учету в 1С:Бухгалтерия

Источник: buhexpert8.ru