23 января • 2023

119 900 руб. Купить

БЕСПЛАТНО скачать демо-версию отчета

Резюме Маркетинговое исследование содержит актуальную информацию о состоянии и перспективах российского рынка напольных покрытий в 2023 году.

В ходе проведения исследования были рассмотрены следующие блоки вопросов: объем и динамика внутреннего производства, экспортно-импортные операции, продажи напольных покрытий и цены производителей. Дана характеристика текущей конъюнктуре рынка и построен прогноз его развития на среднесрочную перспективу. Особый акцент сделан на факторах, оказывающих значимое влияние на состояние отрасли – ее драйверам и стоп-факторам.

В отдельный блок расширенной версии исследования вынесен конкурентный анализ крупнейших участников рынка напольных покрытий: производителей, экспортеров, импортеров и торговых компаний. В этом разделе по каждой из рассмотренных компании (где это возможно) приведена информация по объему производства и/или импорта/экспорта, рыночной доли, перспективных проектах, а также справочные данные из официальной финансовой отчетности (карточка компании, баланс, отчет о прибылях и убытках и т.п.).

MosBuild 2022 — напольные покрытия | ПОЛЫ 24

География исследования: Россия.

Период: статистические данные с 2013 по 2022 гг., прогноз до 2030 г.

Исследование поможет Вам ответить на вопросы:

• Какие изменения наблюдались в объеме производства напольных покрытий по итогам 2022 года

• Каково присутствие иностранной продукции на российском рынке

• Какие регионы преобладают в производстве и потреблении

• Кто выступает в качестве основных производителей на рынке РФ

• Как изменился уровень цен на рынке

• Как изменится рынок в среднесрочной перспективе

Методика проведения исследования:

• Анализ материалов из открытых источников

• Сбор и анализ вторичной информации о рынке

• Анализ материалов, поступающих от участников рынка

• Изучение финансово-хозяйственной деятельности участников рынка

• Кабинетная работа специалистов Индексбокс

• Экспертный опрос участников рынка (только для расширенной версии отчета) Содержание 1. РЕЗЮМЕ

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. КЛАССИФИКАЦИЯ НАПОЛЬНЫХ ПОКРЫТИЙ

4. РЫНОК НАПОЛЬНЫХ ПОКРЫТИЙ В РФ

4.1. Объем видимого потребления в 2013-2022 гг.

Прогноз на 2023-2030 гг.

4.2. Структура рынка: производство, экспорт, импорт, потребление

4.3. Структура потребления по федеральным округам в 2013-2022 гг.

4.4. Баланс производства и потребления

4.5 Среднедушевое потребление в 2013-2022 гг.

5. ПРОИЗВОДСТВО НАПОЛЬНЫХ ПОКРЫТИЙ В РФ

5.1. Объем производства в 2013-2022 гг.

5.2. Структура производства по федеральным округам в 2013-2022 гг.

Практическое материаловедение: современный рынок напольных покрытий.

5.3. Инвестиционные проекты в отрасли до 2030 г.

6. ЦЕНЫ НА РЫНКЕ НАПОЛЬНЫХ ПОКРЫТИЙ В РФ

6.1. Средние цены производителей в 2013-2022 гг.

6.2. Средняя цена экспорта в 2013-2022 гг.

6.3. Средняя цена импорта в 2013-2022 гг.

7. ВНЕШНЕТОРГОВЫЕ ОПЕРАЦИИ НА РЫНКЕ НАПОЛЬНЫХ ПОКРЫТИЙ В 2013 — 2022 гг.

7.1. Объемы внешнеторговых операций в 2013-2022 гг.

7.2. Торговый баланс в 2013-2022 гг.

8. ИМПОРТ НАПОЛЬНЫХ ПОКРЫТИЙ В РФ

8.1. Объем импорта продукта в 2013-2022 гг.

8.2. Страны-производители, ведущие поставки на территорию РФ в 2022 г.

9. ЭКСПОРТ НАПОЛЬНЫХ ПОКРЫТИЙ ИЗ РФ

9.1. Объем экспорта продукта в 2013-2022 гг.

9.2. Страны-получатели российского экспорта продукта в 2022 г.

10. ПРОГНОЗ РАЗВИТИЯ РЫНКА НАПОЛЬНЫХ ПОКРЫТИЙ

10.1. Факторы, влияющие на развитие рынка

10.2. Сценарии развития российской экономики

10.3. Сценарии развития рынка продукта до 2030 года

ПРИЛОЖЕНИЕ: КОНКУРЕНТНЫЙ АНАЛИЗ КЛЮЧЕВЫХ УЧАСТИКОВ РЫНКА (только для расширенной версии)

11.1. Российские производители и их объемы выпуска и рыночные доли в 2022 г.

11.2. Сравнительный конкурентный анализ ключевых игроков на рынке

11.3. Профили ведущих участников рынка Список таблиц Таблица 1. Ключевые показатели на рынке напольных покрытий в 2013 — 2022 гг.

Таблица 2. Классификация напольных покрытий по ОКПД

Таблица 3. Классификация напольных покрытий по ТН ВЭД

Таблица 4. Объем и динамика рынка напольных покрытий в 2013-2022 гг. и прогноз до 2030 г. (в рамках базового сценария развития)

Таблица 5. Баланс производства и потребления на рынке напольных покрытий в 2013-2022 гг. и прогноз до 2030 г.

Таблица 6. Производство напольных покрытий в 2013- 2022 гг.

Таблица 7. Объем производства напольных покрытий по видам в 2013 –2022 гг.

Таблица 8. Производство напольных покрытий по федеральным округам в 2013 – 2022 гг.

Таблица 9. Инвестиционные проекты в отрасли в 2023-2030 гг.

Таблица 10. Средние цены производителей напольных покрытий по РФ в 2013 — 2022 гг.

Таблица 11. Объем импорта напольных покрытий по странам происхождения в 2022 г., ед. изм.

Таблица 12. Объем импорта напольных покрытий по странам происхождения в 2022 г., тыс. долл. США

Таблица 13. Объем российского экспорта напольных покрытий по странам получения в 2022 г., ед. изм.

Таблица 14. Объем российского экспорта напольных покрытий по странам получения в 2022 г., тыс. долл. США

Таблица 15. Динамика численности постоянного населения 2010-2022 гг., млн человек

Список рисунков Рисунок 1. Объем и динамика видимого потребления напольных покрытий в 2013-2022 гг. в натуральном выражении и прогноз до 2030 г. (в рамках базового сценария развития)

Рисунок 2. Объем видимого потребления напольных покрытий в стоимостном выражении 2013-2022 гг. и прогноз до 2030 г. (в рамках базового сценария развития)

Рисунок 3. Динамика и структура рынка напольных покрытий в 2013-2022 гг.

Рисунок 4. Структура рынка напольных покрытий по происхождению в 2022 г.

Рисунок 5. Структура потребления по федеральным округам в 2013-2022 гг.

Рисунок 6. Динамика среднедушевого потребления напольных покрытий в 2013-2022 гг.

Рисунок 7. Годовое производство напольных покрытий в 2013 — 2022 гг.

Рисунок 8. Производство напольных покрытий в 2015 — 2022 гг. по месяцам

Рисунок 9. Структура производства напольных покрытий в 2022 году по видам в натуральном и стоимостном выражении

Рисунок 10. Структура производства напольных покрытий по федеральным округам в 2013-2022 гг., в натуральном выражении

Рисунок 11. Средние цены импорта в 2013-2022 гг.

Рисунок 12. Средние цены экспорта в 2013-2022 гг.

Рисунок 13. Сравнение средних цен производителей напольных покрытий по федеральным округам в 2022 г.

Рисунок 14. Годовая динамика импорта напольных покрытий в РФ в 2013-2022 гг.

Рисунок 15. Годовая динамика российского экспорта напольных покрытий в 2013-2022 гг.

Рисунок 16. Объем внешнеторговых операций на рынке напольных покрытий в 2013-2022 гг.

Рисунок 17. Торговый баланс в 2013-2022 гг.

Рисунок 18. Структура импорта напольных покрытий в РФ по странам происхождения в 2022 г., в натуральном и стоимостном выражениях

Рисунок 19. Структура экспорта напольных покрытий по странам происхождения в 2022 г., в натуральном и стоимостном выражениях

Рисунок 20. Структура российского экспорта напольных покрытий по странам получения в 2022 г., в натуральном и стоимостном выражениях

Рисунок 21. Динамика физического объема ВВП в рыночных ценах в РФ в 2010 — 2022 гг., в % к предыдущему году

Рисунок 22. Динамика реальных располагаемых денежных доходов населения по РФ 2013-2022 гг., в % к предыдущему году предшествующего года

Рисунок 23. Динамика номинальной и реальной заработной платы населения РФ в 2010 – 2022 гг.

Рисунок 24. Структура населения РФ по уровню дохода в 2022 г., в % к итогу

Рисунок 25. Динамика номинального и реального оборота розничной торговли в РФ в 2010 – 2022 гг., млрд руб.

Рисунок 26. Структура оборота розничной торговли по видам продукции в 2010 – 2022 гг., в стоимостном выражении

Рисунок 27. Прогноз потребления напольных покрытий в РФ в натуральном выражении в рамках базового сценария в 2023-2030 гг.

Рисунок 28. Прогноз потребления напольных покрытий в РФ в натуральном выражении в рамках оптимистичного сценария в 2023-2030 гг.

ПРИЛОЖЕНИЕ

Рисунок 1. Структура производства напольных покрытий по производителям в 2022 гг. в % от общего объема производства в РФ

Рисунок 2. Структура рынка напольных покрытий по ключевым игрокам в 2022 гг.

Источник: www.indexbox.ru

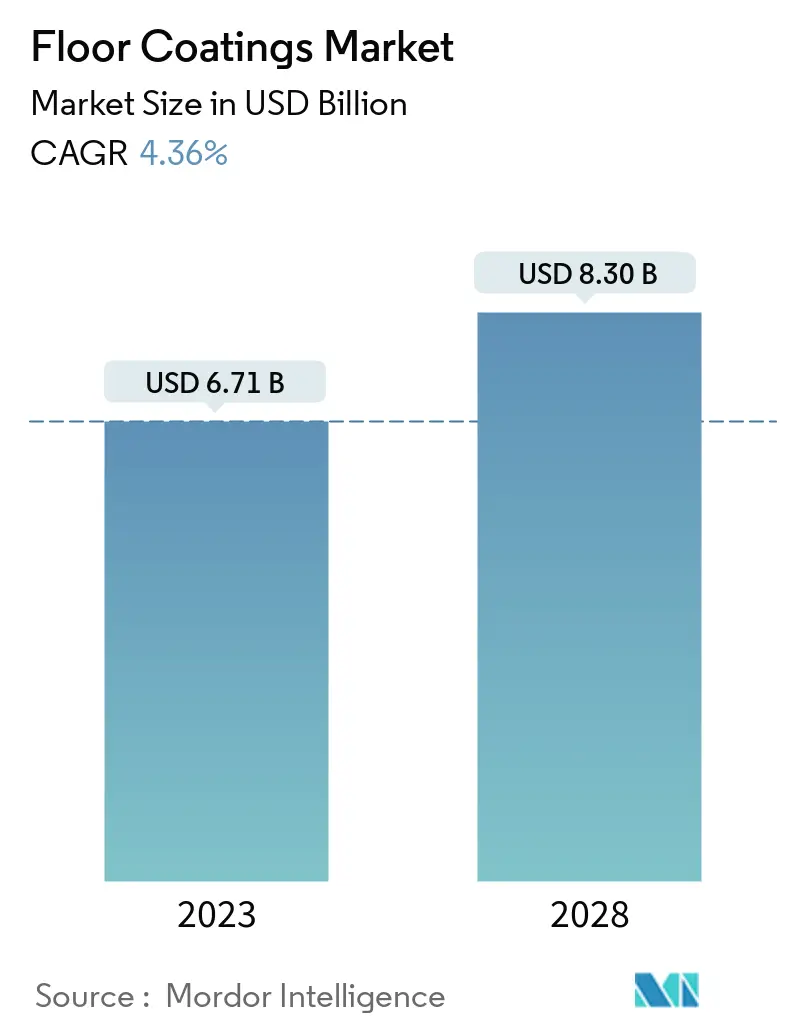

Рынок напольных покрытий — рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.)

Рынок напольных покрытий сегментирован по типу продукта (эпоксидные, полиаспарагиновые, акриловые, полиуретановые и другие типы продуктов), материалу пола (дерево, бетон и другие материалы для пола), отрасли конечного пользователя (жилые, коммерческие и промышленные) и География (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка, Ближний Восток и Африка). В отчете представлены размеры рынка и прогнозы доходов (млн долларов США) для всех вышеперечисленных сегментов.

Download Free Sample Now

Table of Contents Download Sample

Обзор рынка

Major Players

*Disclaimer: Major Players sorted in no particular order

Need a report that reflects how COVID-19 has impacted this market and it’s growth?

Download Free Sample

Обзор рынка

Рынок напольных покрытий быстро растет, и ожидается, что среднегодовой темп роста в течение прогнозируемого периода (2022-2027 гг.) составит более 5%.

Ожидается, что в течение следующих двух лет в строительстве в основных регионах будет наблюдаться период низкого роста, вызванный экономическим спадом, вызванным вспышкой COVID-19. Снижение спроса в отраслях конечных пользователей, например ускоренное снижение роста в строительной отрасли и замедление роста в основных отраслях, оказало каскадное влияние на другие отрасли, что привело к общему снижению спроса на напольные покрытия в 2021 году.

- В краткосрочной перспективе рынок жилищного строительства в странах с формирующейся рыночной экономикой Азиатско-Тихоокеанского региона, вероятно, будет стимулировать рынок.

- С другой стороны, строгие правила в отношении летучих органических соединений, выпускаемых для напольных покрытий, препятствуют росту рынка.

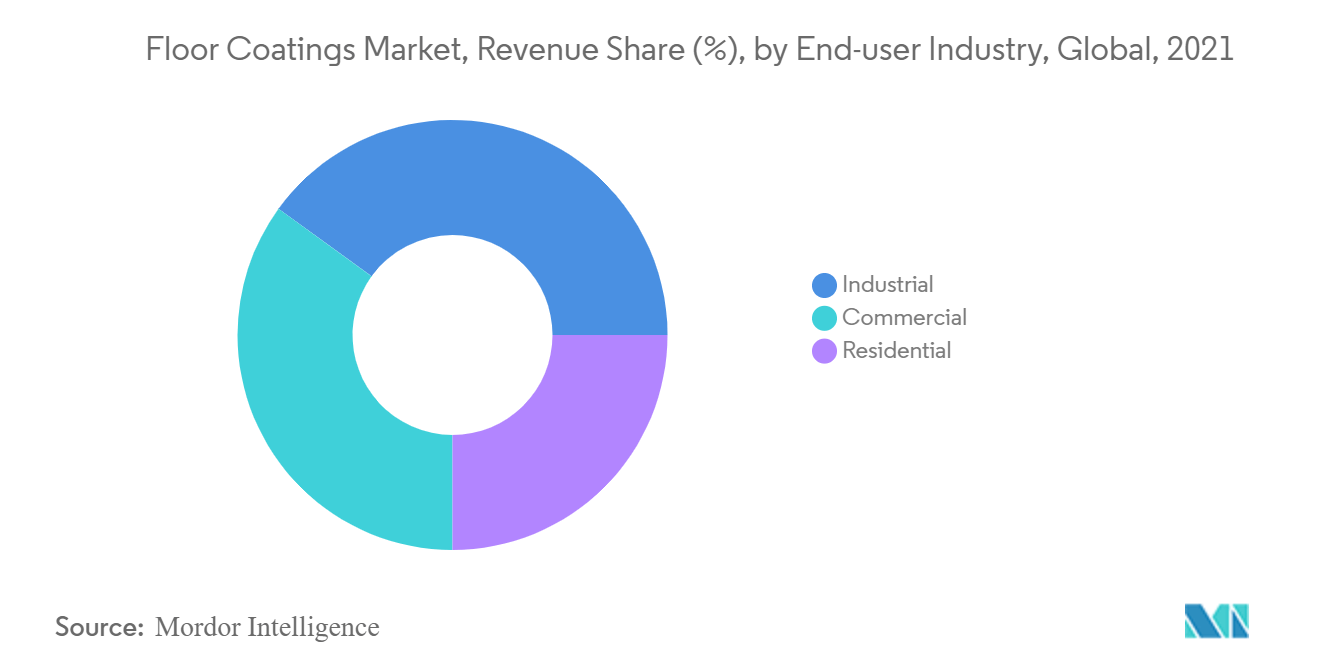

- На изучаемом рынке преобладал спрос на напольные покрытия со стороны промышленного сектора, и ожидается, что в течение прогнозируемого периода он будет расти из-за увеличения спроса со стороны химической промышленности. Многообещающие характеристики полиаспарагиновых покрытий, вероятно, откроют новые возможности в будущем.

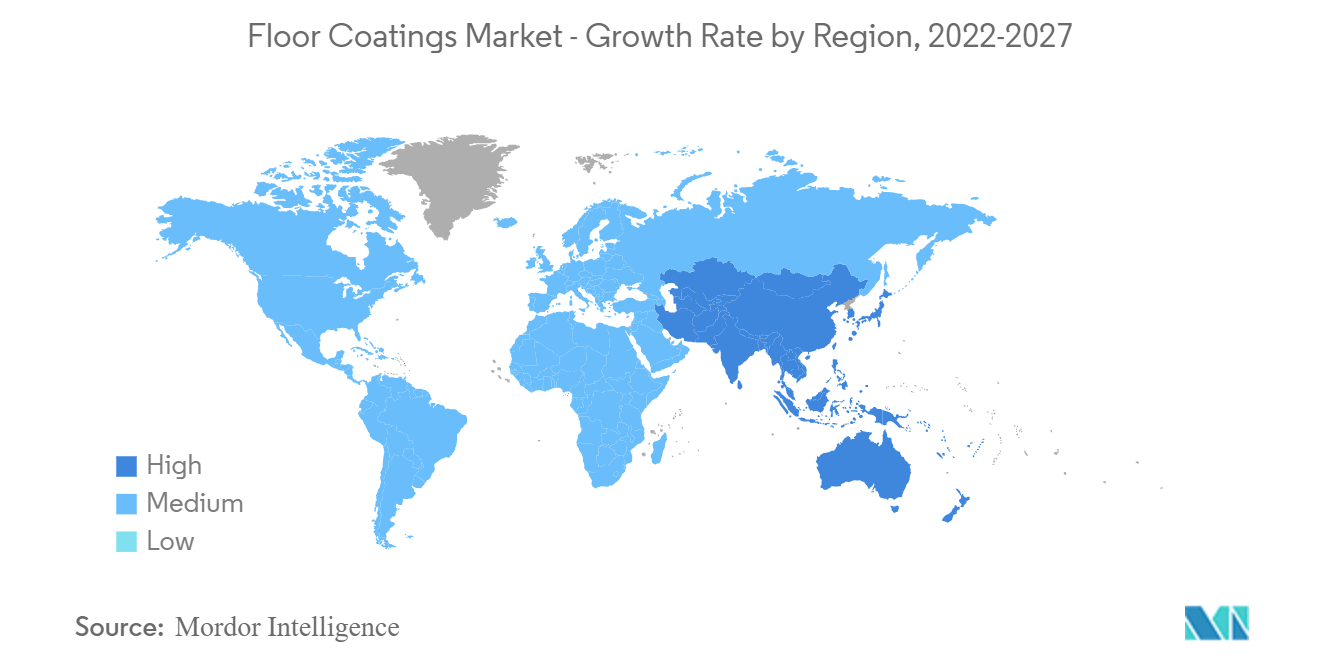

- Азиатско-Тихоокеанский регион доминировал на мировом рынке, с наибольшим потреблением из Китая и Индии.

Объем отчета

Напольные покрытия представляют собой прочные защитные слои, наносимые на поверхности, подверженные сильному износу или коррозии. Типичными примерами применения являются склады, химические заводы и производственные цеха. Рынок сегментирован по типу продукта, материалу пола, компоненту покрытия, отрасли конечного пользователя и географии.

По типу продукта рынок делится на эпоксидные, полиаспарагиновые, акриловые, полиуретановые и другие типы продуктов (полиэфир, винилэфир). По материалу пола рынок делится на дерево, бетон и другие материалы для пола (ковер, плитка, виниловый лист). По отраслям конечных пользователей рынок делится на жилой, коммерческий и промышленный. В отчете также рассматриваются объемы рынка и прогнозы рынка напольных покрытий в 18 странах по основным регионам. Для каждого сегмента

Report scope can be customized per your requirements. Click here.

Ключевые тенденции рынка

Растущий спрос на промышленные приложения

- Промышленный сегмент доминирует на рынке напольных покрытий. Основные отрасли, такие как химическая, автомобильная, обрабатывающая и другие отрасли, такие как производство продуктов питания и напитков, электротехника и электроника, среди прочих, являются одними из основных потребителей напольных покрытий.

- Химический сектор — важнейшая отрасль промышленности эпохи. Прямо или косвенно химические вещества используются почти в каждом продукте, производимом сегодня. Это подразумевает важность химической промышленности в глобальном масштабе. Будучи одной из важнейших отраслей промышленности, правильное напольное покрытие с высокими эксплуатационными характеристиками необходимо для научно-исследовательских лабораторий, производственных предприятий и других объектов отрасли.

- В промышленности химически стойкие полы, строгая гигиена и протоколы безопасности играют жизненно важную роль в предотвращении рисков, связанных с повреждениями, несчастными случаями и здоровьем рабочих. Таким образом, учитывая риски и требования химической промышленности, напольные покрытия стали важным элементом заботы.

- В пищевой промышленности и производстве напитков высок риск роста микробов из-за утечки. Следовательно, эти загрязняющие вещества ухудшают чистоту обработанных пищевых продуктов. Чтобы избежать таких проблем, в промышленности требуются прочные и толстые напольные покрытия, обеспечивающие защитный барьер, который может помочь предотвратить попадание загрязняющих веществ в бетонное основание и обеспечить гигиеничность поверхности.

- Таким образом, сегмент промышленного применения, вероятно, будет доминировать на рынке в течение прогнозируемого периода.

To understand key trends, Download Sample Report

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке

- Азиатско-Тихоокеанский регион доминировал на мировом рынке. Расширение жилищного строительства в странах с развивающейся экономикой Азиатско-Тихоокеанского региона также внесло огромный вклад в рост рынка.

- Ожидается, что строительная отрасль в Азиатско-Тихоокеанском регионе станет крупнейшей и наиболее быстрорастущей отраслью в мире, как в жилом, так и в коммерческом секторах, при этом примерно 45% мировых расходов на строительство приходится на регион.

- Китайское правительство развернуло масштабные планы строительства, в том числе предусмотрев переселение 250 миллионов человек в свои новые мегаполисы в течение следующих десяти лет, создав большие возможности для напольных покрытий, используемых во время строительных работ для улучшения свойств зданий.

- В жилом сегменте правительство Индии настаивает на крупных проектах в ближайшие несколько лет. Инициатива правительства «Жилье для всех» направлена на строительство более 20 миллионов доступных домов для городской бедноты к 2022 году. общая стоимость к 2023 году.

- Эти факторы повышают спрос на напольные покрытия в регионе.

To understand geography trends, Download Sample Report

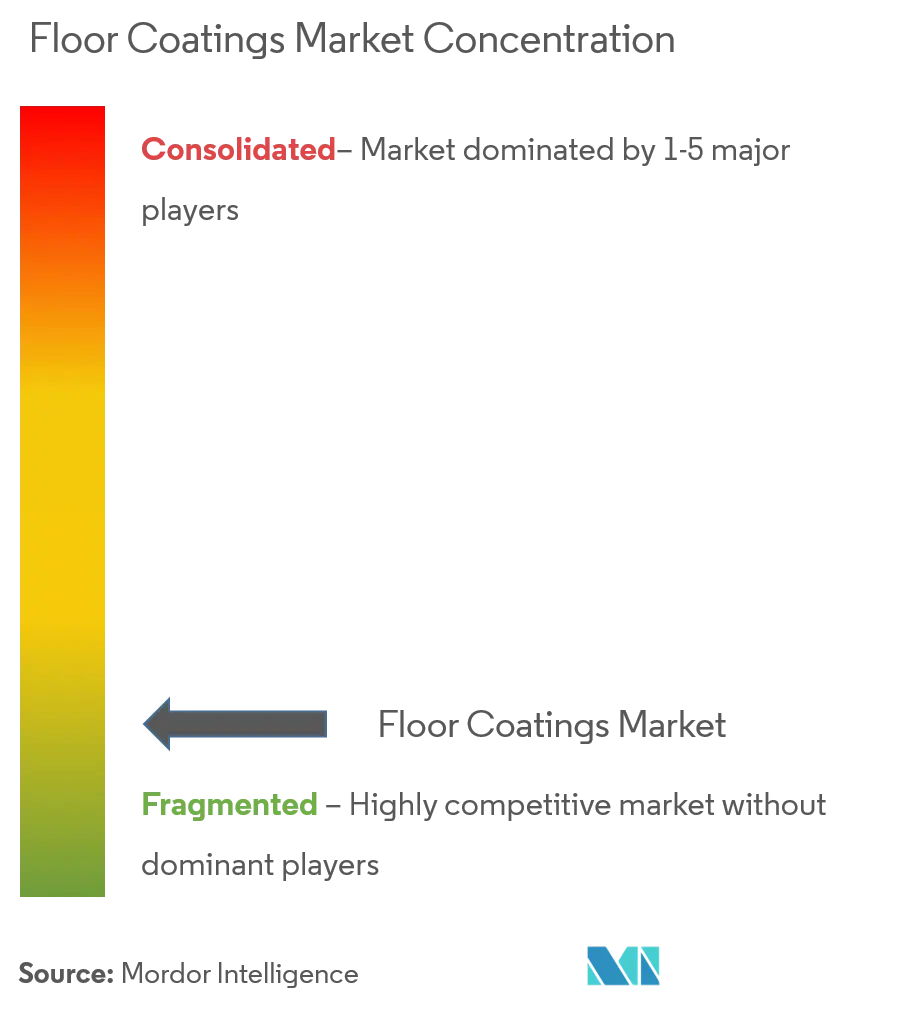

Конкурентная среда

Рынок напольных покрытий в целом является сильно фрагментированным рынком, на котором нет значительной доли какой-либо конкретной компании, и то же самое относится ко всем подвидам напольных покрытий. SIKA AG является крупнейшим игроком на рынке практически всех типов напольных покрытий. Другие ведущие компании на рынке включают, среди прочих, The Sherwin-Williams Company, PPG Industries Inc., RPM International Inc. и Akzo Nobel NV.

Основные игроки

- PPG Industries, Inc.

- The Sherwin-Williams Company

- Akzo Nobel N.V.

- RPM International Inc.

- Sika AG

*Disclaimer: Major Players sorted in no particular order

Конкурентная среда

Рынок напольных покрытий в целом является сильно фрагментированным рынком, на котором нет значительной доли какой-либо конкретной компании, и то же самое относится ко всем подвидам напольных покрытий. SIKA AG является крупнейшим игроком на рынке практически всех типов напольных покрытий. Другие ведущие компании на рынке включают, среди прочих, The Sherwin-Williams Company, PPG Industries Inc., RPM International Inc. и Akzo Nobel NV.

Table of Contents

- 1. INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

- 4.1 Drivers

- 4.1.1 Growing Awareness about the Advantages of Floor Coatings

- 4.1.2 Increasing Construction Activities across the Globe

- 4.2.1 Strict Regulations on VOCs Released for Floor Coatings

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

- 5.1 Product Type

- 5.1.1 Epoxy

- 5.1.2 Polyaspartics

- 5.1.3 Acrylic

- 5.1.4 Polyurethane

- 5.1.5 Other Product Types (Polyester, Vinyl ester)

- 5.2.1 Wood

- 5.2.2 Concrete

- 5.2.3 Other Floor Materials (Carpet, Tile, Vinyl sheet)

- 5.3.1 Residential

- 5.3.2 Commercial (Parking Lots, Retail Outlets, Warehouses, Other Commercial Industries)

- 5.3.3 Industrial (Chemical Industry, Food and Beverage Industry, Other Industries)

- 5.4.1 Asia-Pacific

- 5.4.1.1 China

- 5.4.1.2 India

- 5.4.1.3 Japan

- 5.4.1.4 South Korea

- 5.4.1.5 Australia Co. KGaA

- 6.4.7 Jotun

- 6.4.8 Kansai Nerolac Paints Limited

- 6.4.9 LATICRETE International Inc.

- 6.4.10 Mapei

- 6.4.11 Maris Polymers

- 6.4.12 NIPSEA Group (Nippon Paint)

- 6.4.13 PPG Industries Inc.

- 6.4.14 Sika AG

- 6.4.15 StoCretec GmbH

- 6.4.16 Tambour

- 6.4.17 Teknos Group

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Tikkurila Oyj

*List Not Exhaustive

**Subject to Availability

You can also purchase parts of this report. Do you want to check out a section wise price list? Get Price Break-up Now

Источник: www.mordorintelligence.com

Российский рынок ламината: динамичное развитие

Несмотря на то что рынок ламината начал бурно расти в начале 2000-х годов, до кризиса 2008-2009 годов в России функционировало всего три завода, выпускавших ламинированный паркет. Первые два — это гиганты деревообработки, всемирно известные концерны «Кроностар» и «Кроношпан», которые производят широкий спектр древесных плит, включая ламинированные плиты для производства мебели, стеновых панелей, и, конечно, напольный ламинат. А третий — проект французской группы E.P.I France завод «ЕПИ Восток», который начал свое существование в 2005 году и выпускал продукцию экономкласса, правда, в настоящее время о нем почти ничего не слышно.

В течение пяти лет после 2005 года на рынке отмечалось некоторое затишье. Бум строительства новых заводов начался сразу после ослабления мирового финансового кризиса. В 2009 году в Подмосковье появилась компания «РБК-Ламинат» (марка Ritter), которая производит ламинат высокого качества, но в небольшом объеме и преимущественно по заказам. В 2010 году пущен крупный завод «Таркетт» мощностью 18 млн м 2 в год в подмосковных Мытищах, что стало событием для рынка. В отличие от этого проекта, пуск завода «Юнилин» в Дзержинске Нижегородской области в 2012 году прошел почти незаметно.

Таблица 1. Краткая информация о российских торговых марках

ламината

Зато в 2014 году появились сразу две производственные линии: на территории сибирского лесоперерабатывающего предприятия «Партнер-Томск» и в рамках одного из крупнейших в России предприятий глубокой переработки древесины «Кастамону», которое уже два года успешно работает в особой экономической зоне Алабуга (Республика Татарстан). И если первая упомянутая компания пока неспешно осваивает выпуск нового продукта, попутно решая свои экономические проблемы, то завод «Кастамону» (мощности 20 млн м 2 ), что называется, сразу «взял с места в карьер». Так, на второй год работы было выпущено 12 млн м 2 ламината, из которых почти 3,5 млн м 2 пошло на экспорт.

Наконец, в 2015 году в г. Гагарине Смоленской области ввела в эксплуатацию производственную линию по выпуску ламината мощностью 15 млн м 2 австрийская компания «Эггер». До этого на обоих своих российских заводах (второй располагается в г. Шуе Ивановской области) «Эггер» производила древесно-стружечные плиты, в том числе ламинированные (общий годовой объем — около 850 тыс. м 3 ДСП).

Также на рынке есть несколько марок ламинированного паркета, которые позиционируются как российские: это «Шелехов-Ламинат», «Байкал» и «Красный орел». В действительности эта продукция выпускается в Китае по заказу нескольких российских торговых предприятий. Общий объем продаж такого российско-китайского ламината в наиболее благополучные времена был около 600-700 тыс. м 2 .

Максимальная доля на рынке изначально принадлежит компании «Кроностар», она и сейчас продолжает сохранять лидерство, выпуская около 37% российского ламината. На втором месте бренд «Кроношпан», у него примерно 18%. На третью позицию в 2015 году вышла компания «Кастамону», произведя почти столько же, сколько и «Кроношпан», который работает на российском рынке более десяти лет. Турецкая компания не скрывает своих амбиций, рассчитывая в 2016 году обогнать основного конкурента.

Компания «Таркетт» обеспечивает более 13% производства, компания «Юнилин» — около 9%. Австрийская «Эггер» начала работать только в 2015 году, поэтому ей принадлежит примерно 3%. У других производителей (без учета российско-китайских марок) менее заметные доли.

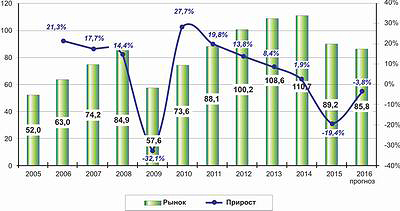

Рынок ламината

Рис. 2. Динамика российского рынка ламината в 2005–2015 годы и прогноз

на 2016 год, млн м 2

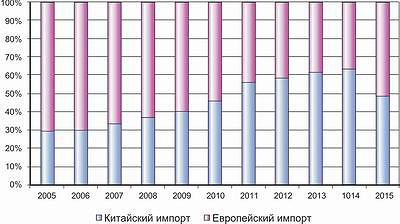

Рис. 3. Изменение доли импорта на российского рынке ламината

в 2005–2015 годах и прогноз на 2016 год, %

Сегмент ламината — один из самых активно растущих на рынке напольных покрытий. Но довольно долго, причем именно в те годы, когда рынок рос на 20-30% в год, новых производителей (во всяком случае, крупных) в России не появлялось. Поэтому рекорды роста рынок ставил в основном за счет увеличения импортных поставок.

Почти вплоть до 2014 года доля импортного ламината на российском рынке составляла более 60%. И тенденция к ее сокращению хоть и была, но малозаметная — в основном она наблюдалась в кризисные годы. Кардинально ситуация изменилась только в 2015 году. Доля импорта упала с 60 до 35%, и причиной этого падения стали сразу несколько внешних и внутренних факторов: ухудшение экономической ситуации и снижение потребительских возможностей в отношении дорогих отделочных материалов; рост валютных курсов, в одночасье превративших даже дешевый китайский ламинат в весьма затратный товар; но главное — это стремительное наращивание объемов производства новыми крупными заводами, появившимися в 2014-2015 годы, в первую очередь предприятием «Кастамону».

Основной угрозой для потенциальных производителей отечественного ламината долгое время был импорт из Китая. Противостоять дешевому разнообразию китайской продукции действительно очень сложно. Несмотря на сложившееся мнение о китайских материалах как о ширпотребе сомнительного качества, ламинат китайского производства, начиная с 2000-х годов, продавался в России во все возрастающих объемах и создавал серьезную конкуренцию даже известным европейским брендам.

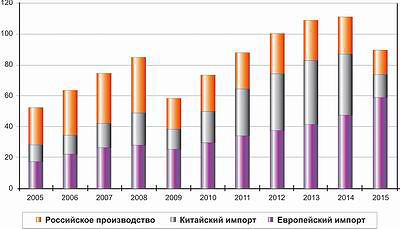

Детализация импорта

Рис. 4. Структура российского рынка ламината по источнику происхождения,

млн м 2

Рис. 5. Структура импорта ламината в Россию в 2005–2015 годы

Если посмотреть на структуру импорта, то можно увидеть, что доля китайского ламината росла, пока в 2014 году не достигла 63%. И только 2015 год изменил расстановку сил: общий объем импорта упал в два раза, и доля китайского ламината в нем стремительно сократилась. Теперь доли продукции китайских и европейских производителей на российском рынке одинаковые. Вероятно, доля китайского импорта будет сокращаться и дальше.

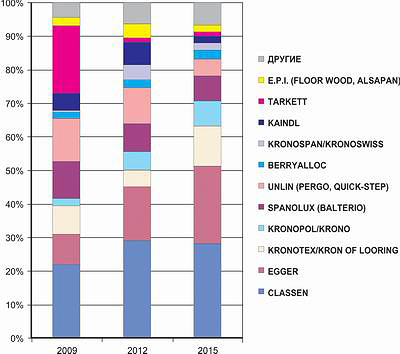

Перечень европейских марок ламината с 2009 по 2015 год мало изменился, ведущих брендов по-прежнему чуть больше десяти (из тех, что составляют в объеме импорта хотя бы больше 3%). Лидерство удерживает бренд Classen; в трудные времена импорт этой марки снижается до 4 млн м 2 в год, а в благополучные достигает 6-7 млн м 2 , и с годами его доля только растет. Объем импорта компании Spanolux, представленной на рынке брендом Balterio, почти не меняется: в Россию ежегодно ввозится более 2 млн м 2 этого ламината, снижение поставок произошло только в 2015 году, но эта тенденция коснулась почти всех западных производителей. Исключением стала продукция компании Egger, которая в 2015 году поставила ламината значительно больше, чем в предыдущие годы.

Вообще заметна следующая закономерность: сокращается импорт тех марок, которые замещаются внутренним производством при открытии заводов в России. Так, если в 2009 году доля «Таркетта» составляла 20% (было ввезено 4 млн м 2 ), то после открытия собственного завода она сократилась до 1%. Доля «Юнилина» (бренды Pergo, Quick-Step) сокращается медленнее: производственная линия заработала в 2012 году, а доля импорта за этот период снизилась с 13 до 5%. А многочисленные марки международного концерна «Кроно» (Kronotex, Kronopol, Kronoflooring, Kronospan, Kronoswiss) продолжают поступать на российский рынок с завидным постоянством, несмотря на работу двух предприятий в России.

Потенциал рынка ламината

Рис. 6. Импорт в Россию европейских марок ламината по брендам в 2009,

2012 и 2015 годах

Рис. 7. Соотношение рыночных сегментов линолеума и ламината, млн м 2

В те годы, когда рост рынка ламината был наиболее бурным, создавалось впечатление, что новый материал будет интенсивно вытеснять некоторые привычные напольные покрытия, что кардинальным образом изменит структуру рынка. Каким же сегментам ламинированный паркет представлял наибольшую угрозу? Как оказалось, сегменту традиционного паркета бояться нечего: штучный и художественный паркет, натуральный массив, террасная доска — это самодостаточная рыночная ниша, которая живет по своим законам, и никакие комбинированные материалы не в состоянии пошатнуть ее позиции.

Наиболее уязвимым для ламината материалом представлялся ПВХ-линолеум, особенно когда средняя цена на ламинированный паркет стала весьма демократичной. Действительно, если ламинат и «заехал» на чужую рыночную территорию, то это была территория линолеума и отчасти керамической плитки. Однако по прошествии нескольких лет оказалось, что никакое стремительное вытеснение не наблюдается. Рынок ПВХ-покрытий продемонстрировал не просто устойчивость к появлению новинок, а потенциал развития — все последние годы он не стоял на месте. В результате, если в 2005 году на рынке напольных покрытий доли линолеума и ламината составляли 65 и 35% соответственно, то через десять лет доля виниловых покрытий сократилась незначительно, уступив ламинату всего каких-то 5-6%.

Причем линолеум с точки зрения технических особенностей производства оказался не так уж прост, во всяком случае, китайские производители так и не научились производить его в тех же масштабах, что ламинированный паркет. Доля китайского линолеума на российском рынке вообще незаметна, чего нельзя сказать о китайском ламинате. Исключением является, пожалуй, лишь сегмент штучного, так называемого модульного, линолеума.

Вообще тенденции рынка напольных покрытий в последние годы демонстрируют явное смещение интереса потребителей с рулонных на штучные покрытия. Штучные покрытия дают больше возможностей для дизайнерских решений, а эстетический фактор в отделке теперь выступает на первый план. Доля модульного линолеума увеличивается с каждым годом.

Начиная с 2013 года, его объем в России превышает 10 млн м 2 , и в этой нише линолеум опять успешно конкурирует с ламинатом, точнее, в ней он встретился с его новой ПВХ-разновидностью. ПВХ-ламинат — это удачный симбиоз линолеума и ламината, новое покрытие, объединившее все лучшие качества того и другого материала. Активное будущее нового сегмента подтверждается огромным количеством производителей, включившихся в производство: торговых марок ПВХ-ламината, продающегося в России, насчитывается уже более тридцати.

Таким образом, выходит, что потенциал потребления напольных покрытий в России все еще настолько высок (даже при всех экономических потрясениях), что места на рынке по-прежнему хватает всем. И нельзя сказать, что ламинат отвоевал какой-то значительный кусок рынка, он просто создал собственный сегмент, в котором устанавливаются свои правила игры, рождаются свои лидеры, подражатели и догоняющие. Рынок ламината продолжает развиваться, он активно осваивает новинки. С большой долей вероятности древесная основа ламината останется прежней, а вот финишные покрытия могут быть самыми разными: как из полимерных, так и из натуральных материалов, а также из их сочетания. Возможно, через какое-то время мы увидим ламинат с износостойким шпоном или какие-то другие интересные решения.

Вера НИКОЛЬСКАЯ, директор по исследованиям ABARUS Market Research

Источник: lesprominform.ru